Para ti que emprendes o ya tienes un negocio de alimentos.

Aquí va la regla práctica, sin vueltas: el IVA depende de cómo vendes la comida, no de la receta.

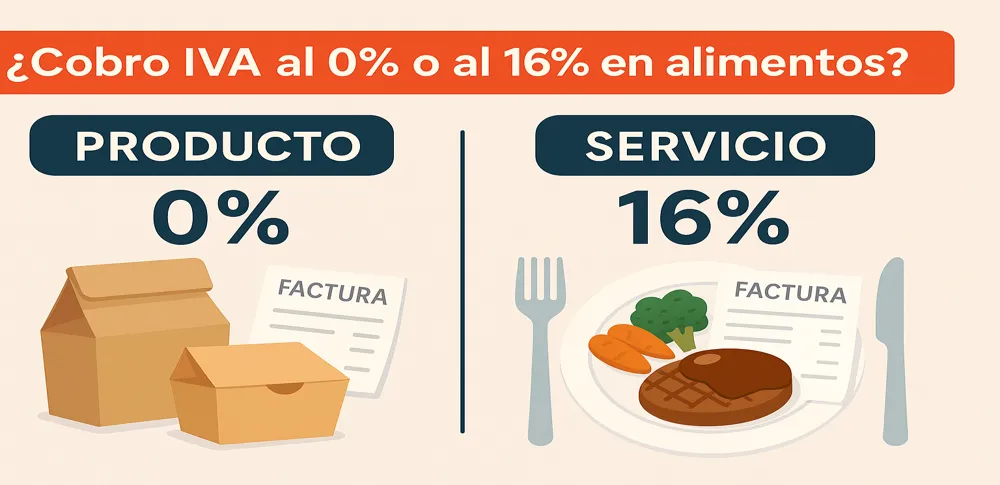

La regla en una línea

- Vendes un producto alimenticio (empaquetado, para llevar a casa y terminar ahí) → IVA 0%.

- Das un servicio de comida (lo preparas/listas para que el cliente lo coma ya: en mesa, para llevar o a domicilio) → IVA 16%.

Piénsalo así: ¿Es producto o es servicio?

Producto = 0% | Servicio = 16%

El “test de 10 segundos”

Hazte estas 3 preguntas antes de cobrar:

- ¿Lo sirvo listo para comer? (caliente, emplatado, con cubiertos, barra caliente, vitrina lista para consumir)

- ¿El cliente puede comérselo de inmediato? (aunque sea para llevar o por delivery)

- ¿Mi negocio funciona como restaurante/taquería/fonda/cafetería/banquetes/food truck?

Si respondes “sí” a cualquiera: cobra 16%.

Si respondes “no” a todas: normalmente es 0%.

Casos típicos (conclusión directa)

1) Restaurantes, fondas, taquerías, cocinas económicas, pizzerías, cafeterías, food trucks

- En mesa, para llevar o a domicilio → 16% siempre.

- Ejemplos: tacos, tortas, menú del día, pizza, café con pan servido ahí.

2) Supermercados y tiendas

- Barra de “comida preparada” a granel (listo para comer) → 16%.

- Anaquel refrigerado o congelado con empaques al vacío para calentar o cocinar en casa → 0%.

3) Plantas/proveedores que venden a sucursales, franquicias o tiendas (B2B)

- Charolas selladas al vacío, congeladas o que requieren cocción en el destino → 0%.

- Si tu empresa también opera como restaurante/banquetes y lo que haces es servicio de comidas → 16%.

4) Rosticerías y asaderos

- Pollo/carnes calientes listos para comer (te lo dan listo y solo abres la bolsa) → 16%.

- Empaquetado al vacío o congelado para recalentar en casa → 0%.

5) Tortillerías y panaderías

- Tortillas y productos de panificación para llevar (bolsa/pieza, sin servicio de cafetería) → 0%.

- Si además los sirves como cafetería (mesas, bebidas, servicio) → 16% en esa parte.

Señales rápidas para no confundirte

Señales de 0% (producto):

- Empaque al vacío o congelado.

- La etiqueta dice “hornear/recalentar/cocinar en casa”.

- No das cubiertos ni lo sirves en plato.

- No hay barra caliente ni vitrina “listo para comer”.

Señales de 16% (servicio):

- Lo sirves para comer de inmediato (en plato, charola, contenedor listo).

- Hay mesas, barra, mostrador caliente o servicio a domicilio tipo restaurante.

- Tu giro es claramente de comidas (taquería, fonda, cafetería, banquetes).

Errores comunes (y cómo evitarlos)

- “Si está cocido, siempre es 16%” → ❌ Falso. Lo que manda es cómo lo vendes.

- “Exento y 0% es lo mismo” → ❌ No. Factura como IVA tasa 0% (no “exento”).

- “En la tienda todo es 0%” → ❌ Si es comida preparada a granel (lista para comer), es 16%.

- “Solo cuenta si se come en el local” → ❌ Si es servicio de comidas, también es 16% para llevar o a domicilio.

Mini-checklist para tu factura (CFDI)

- Define el caso con el test de 10 segundos.

- Si es producto: selecciona IVA tasa 0% (no exento).

- Si es servicio de comidas: IVA 16%.

- Guarda evidencias (foto del empaque, etiqueta “para hornear/recalentar”, menús, tickets).

- Separa ventas de producto y servicio si haces ambos.

Ejemplos express

- Charola de carne de cerdo cocida y condimentada al vacío para recalentar en casa → 0%.

- Taco de carnitas en taquería (en mesa, para llevar o por delivery) → 16%.

- Súper: pechuga asada en barra caliente → 16%; misma pechuga empacada al vacío en refrigerados → 0%.

¿Te ayudamos a cerrar bien?

En Contador-Tech revisamos tu menú, tu forma de venta y dejamos listas tus plantillas de factura (0% y 16%) para que cobres bien desde hoy.

¿Quieres que armemos un checklist imprimible y una infografía para tu equipo?